Parlons d’abord de l’immobilier résidentiel. En France, l’activité dans le secteur (construction, transactions, crédit, prix) a chuté à partir de la mi-2022 au printemps 2024, reflétant le choc haussier de taux d’intérêt et la dégradation de la demande.

Dans la construction, cela s’est traduit par une chute des permis de construire (environ -40%) et des mises en chantier (baisse d’un tiers).

Après le sommet des taux d’intérêt longs en octobre 2023, la détente des taux de crédit immobiliers et la baisse cumulée des prix ont permis aux crédits immobiliers de réaccélérer après une chute des deux tiers du pic au creux entre 2022 et le début 2024.

Ajoutons à cela la très nette détente des conditions de crédit, à l’inverse des trimestres précédents.

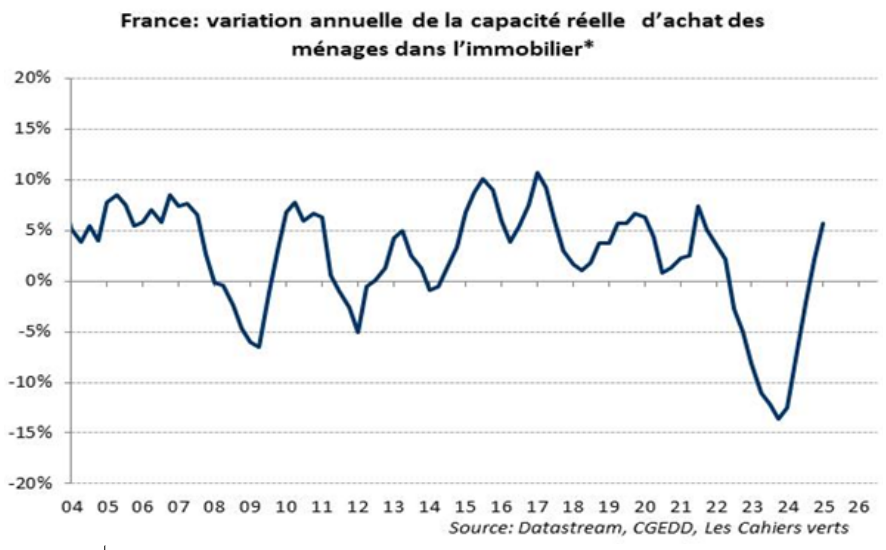

Après un choc historique sur la capacité réelle d’achat des ménages entre 2021 et 2023 en lien avec la hausse de taux (-12% nets d’inflation au plus bas en glissement annuel), les perspectives sont désormais haussières (résistance du revenu disponible brut réel au-dessus de 1%, baisse des taux de crédit …) ; voir graphique ci-dessous.

Actuellement, le ratio prix/capacité d’achat apparaît assez faible par rapport à son historique au niveau agrégé (environ 17% sous la moyenne depuis 30 ans) suggérant des prix immobiliers assez attractifs aux conditions actuelles de taux d’intérêt.

Pour les investisseurs, les rendements locatifs nets de charges semblent plus raisonnables compte tenu du recul des prix immobiliers et de la baisse des taux longs. Et la prime de risque de l’immobilier résidentiel français (au sens écart de rendement net de charges – taux OAT 10 ans) est en ligne avec sa moyenne longue.

Au total, les prix apparaissent raisonnables et la tendance devrait être légèrement haussière, quoique moins forte que celle observée depuis la fin des années 90.

Qu’en est-il de l’immobilier d’entreprise ? En 2024, il a chuté (investissements, transactions, prix), pénalisé en particulier par les bureaux.

En Ile-de-France, le montant global des investissements en immobilier d’entreprise pour l’année 2024 est de 5,4 mds d’euros, soit une baisse de 23% sur un an, avec cependant une nette accélération au 4éme trimestre (+59%).

En 2024, les prix immobiliers commerciaux cotés ont été volatils et assez stables in fine. En revanche, les prix immobiliers commerciaux non cotés français ont perdu environ 7% (SCPI) sur l’année 2024 (soit environ 15% de baisse du pic au creux).

Mais la prime de risque immobilière s’est nettement redressée, +200 pb depuis le creux de fin 2023, laissant espérer une moindre pression baissière sur les prix et sur une amélioration des volumes engagés en 2025.

Les grandes tendances par type de segment d’immobilier d’entreprise seront les suivantes :

- L’hôtellerie : la résistance du revenu réel des français est positive pour les dépenses de tourisme qui devraient également bénéficier de la reprise du tourisme étranger (Chine).

- La logistique : le secteur reste cher, mais reste soutenu par les nouvelles habitudes de consommation (e-commerce), avec une offre toujours contrainte (même si celle-ci s’est renforcée au 4ème trimestre) qui va soutenir les loyers.

- Les commerces : ce segment est contraint par l’absence d’amélioration du pouvoir d’achat, mais les conditions financières sont appelées à s’améliorer et le taux d’épargne des ménages montre des signes de détente.

- Les bureaux : les risques restent évidents (ralentissement du marché de l’emploi, taux de vacance historique), mais l’ajustement est désormais significatif, le télétravail se stabilise et Paris va continuer de bénéficier d’une prime.

- La santé va continuer de bénéficier du déséquilibre persistant et croissant entre l’offre et la demande. Il représente donc une alternative et/ou une source de diversification.