Il faut toujours bien évaluer un actif non pas seulement en fonction de son espérance de rentabilité supposée, mais également en fonction des risques qui y sont attachés. Et il semble que les obligations d’entreprise se montreront plus résilientes que les actions cette année, car elles paraissent moins chères et plus de nature à résister aux chocs d’incertitude complexes à gérer dans le monde grâce à une volatilité probablement plus réduite que celle des actions.

Le potentiel de (légère) détente des taux longs européens nous semble aussi plus important que celui des taux longs américains, après la puissante correction qui a suivi l’annonce des mesures de relance budgétaire de l’Europe et de l’Allemagne.

Le cycle européen nous semble également plus facilement prévisible.

Sans oublier que la solvabilité des entreprises européenne demeure généralement satisfaisante.

D’abord parce que le niveau d’endettement des grandes entreprises européennes n’est pas très élevé.

Ensuite, parce que la diffusion passée de la hausse des taux d’intérêt n’a été que très graduelle parce que les entreprises ont allongé la maturité moyenne de leur dette dans la phase de taux bas. Enfin parce que la croissance des profits a été solide.

Au total, le ratio de couverture d’intérêt (profit/charges d’intérêt) moyen reste, malgré sa dégradation récente, très raisonnable et légèrement supérieur à sa moyenne. Certes, la couverture d’intérêt devrait encore légèrement se dégrader dans la mesure où les entreprises vont devoir refinancer leur dette dans les trimestres à venir. Néanmoins, l’effet sera modéré. La diffusion des taux a déjà été notable, tant sur le segment IG (Investment Grade, le moins risqué) que HY (High Yield, le plus risqué). L’effet résiduel global sera donc faible sur la charge d’intérêt

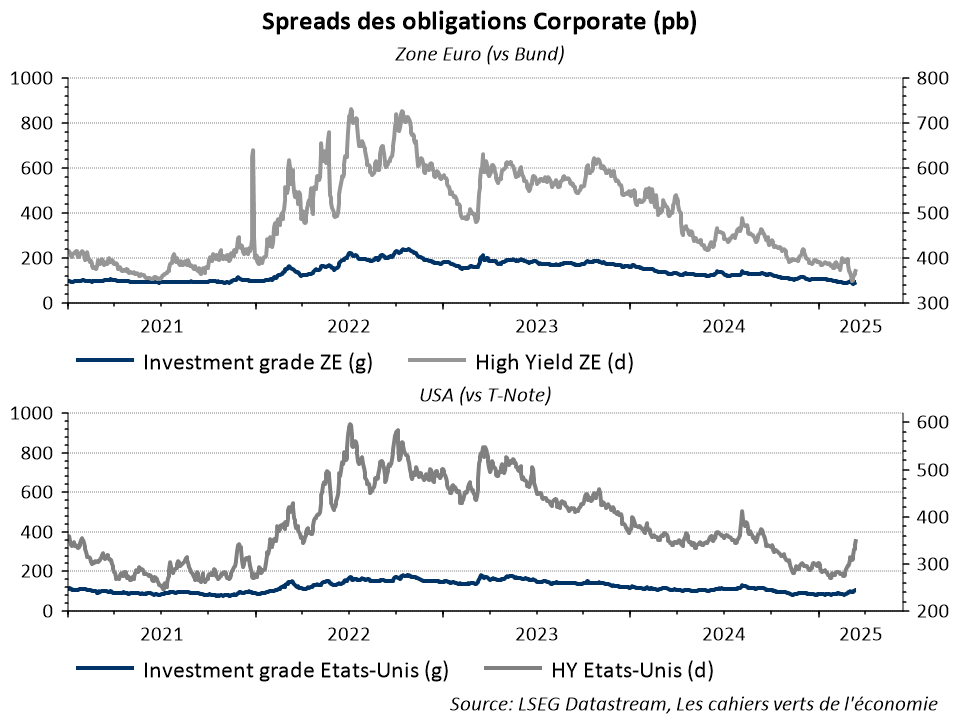

Compte tenu de la stabilisation / amélioration du cycle macro européen en lien avec la relance budgétaire allemande et européenne, il nous semble que les spreads (voir graphique) n’ont pas vocation à remonter.

Il est donc raisonnable de tabler sur une performance de 5 à 7% des obligations HY européen à horizon 12 mois.

De son côté, la performance du segment IG est moins sensible aux considérations cycliques. La variation des spreads est historiquement plus mesurée. Et les taux de défaut sur le segment n’excèdent pas 1% en année pleine depuis 40 ans.

Dans un scénario de stabilisation / amélioration du cycle macro européen, une performance de l’ordre de 3 à 5% à horizon 12 mois du crédit IG semble plausible.

Au total, notre conviction est bien de surpondérer le crédit européen dans notre allocation d’actifs, et en particulier le crédit HY dans un contexte d’amélioration progressive des perspectives de croissance en Europe.

Au sein du crédit IG, les banques nous paraissent encore attractives. Après le choc de 2022-2023, les spreads (écarts de rendement) bancaires avec les entreprises non financières se réduisent depuis 12 mois. Ils sont actuellement légèrement négatifs. Ils restent néanmoins encore un peu au-dessus des normes observées dans les régimes normalisés.

On peut donc imaginer la poursuite d’une légère surperformance du obligations bancaires vs les obligations non bancaires, surtout dans un contexte plus général de renforcement tendanciel des ratios de solvabilité/liquidité et de nette amélioration de la profitabilité des établissements de crédit.